Résultat solide conforme aux attentes de la société et mise en œuvre de la stratégie en bonne voie

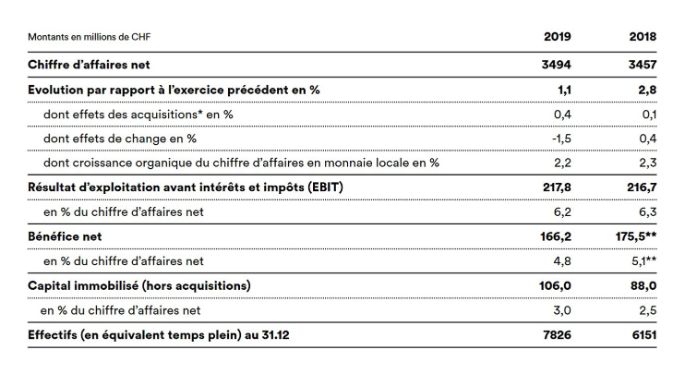

Emmi a enregistré en 2019 un chiffre d’affaires en hausse de 1,1 %, à CHF 3494 millions, avec une croissance organique réjouissante largement étayée de 2,2 %. Le résultat d’exploitation avant intérêts et impôts (EBIT) a gagné 0,5 %, à CHF 218 millions. Le bénéfice net s’est élevé à CHF 166 millions, en baisse de 5,3 % par rapport au résultat corrigé de l’année précédente, principalement en raison de l’augmentation du taux d’imposition et des intérêts minoritaires. Les chiffres d’affaires et les revenus sont par conséquent conformes aux propres prévisions et reflètent la solidité, la qualité et l’équilibre du portefeuille de sociétés et de produits d’Emmi. En 2019, Emmi a poursuivi la mise en œuvre systématique de sa stratégie et fait progresser ses activités en mettant principalement l’accent sur les marchés de croissance, le secteur des marques et l’extension des niches stratégiques que sont les desserts, le bio et le lait de chèvre. L’Assemblée générale proposera le versement d’un dividende de CHF 12.00, en hausse de CHF 3.00, suite à l’adaptation de la politique d’Emmi en matière de dividendes qui prévoit une augmentation du taux de distribution à 40 %-50 % (jusqu’à présent 25 %-30 %). Pour 2020, Emmi table sur une croissance organique conforme aux prévisions à moyen terme (2 % à 3 %) et sur une nouvelle amélioration de l’EBIT.

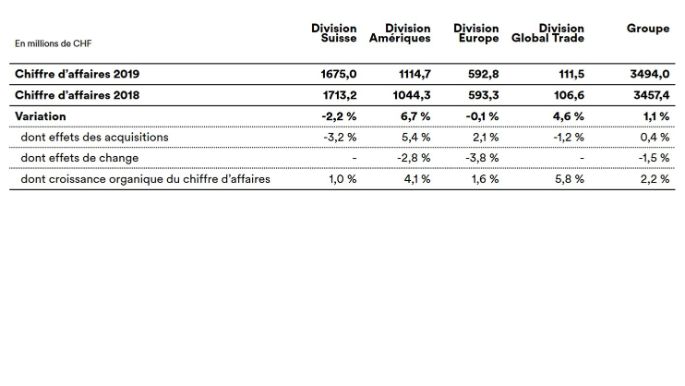

Au cours de l’exercice 2019, Emmi a dégagé un chiffre d’affaires net de CHF 3494,0 millions (année précédente CHF 3457,4 millions), soit une hausse de 1,1 %. Ce résultat se compose d’une croissance organique de 2,2 %, d’effets positifs des acquisitions de 0,4 % et d’effets de change négatifs de -1,5 %. La croissance organique réjouissante de 2,2 %, largement étayée dans l’ensemble des divisions, se situe dans le tiers supérieur de la fourchette, ajustée dans le cadre de la présentation des résultats semestriels de 2-3 % à 1,5-2,5 %. Elle a été portée par les marchés de niche stratégiques tels que les spécialités de desserts italiennes et les produits au lait de chèvre, les produits de marque comme Emmi Caffè Latte ainsi que les marchés porteurs d’Amérique latine et d’Afrique du Nord.

L’EBIT s’est établi à CHF 217,8 millions (année précédente CHF 216,7 millions) et est donc conforme aux attentes communiquées. La marge EBIT s’est élevée à 6,2 %, contre 6,3 % en 2018. Il en a résulté un bénéfice net de CHF 166,2 millions (chiffre 2018 corrigé des effets exceptionnels liés à la vente de la participation dans «siggi’s»: CHF 175,5 millions). La marge bénéficiaire nette s’est ainsi montée à 4,8 % (chiffre de l’année précédente corrigé: 5,1 %). Deux facteurs ont été décisifs pour cette évolution: premièrement l’accroissement du taux d’imposition de 13,7 % à 16,6 % et, deuxièmement, une augmentation importante des intérêts minoritaires dans le bénéfice de l’entreprise suite à la hausse de ces intérêts de CHF 5,1 millions à CHF 9,0 millions.

Principaux chiffres

* Les effets des acquisitions sur le chiffre d’affaires s’expliquent par les facteurs suivants:

+ acquisition d’un site de production de fromages à pâte persillée (Etats-Unis, 28 février 2019)

+ acquisition de Leeb Biomilch GmbH et Hale GmbH (Autriche, 8 octobre 2019)

+ acquisition de Laticínios Porto Alegre Indústria e Comércio S.A. (Brésil, 24 octobre 2019)

+ acquisition de Pasticceria Quadrifoglio S.r.l. (Italie, 31 octobre 2019)

- vente d’Emmi Frisch-Service AG (Suisse, 3 avril 2019)

- vente d’une partie du segment des produits de négoce (Suisse, 1er janvier 2018)

**Corrigé des effets exceptionnels. Il n’y a pas eu d’effets exceptionnels majeurs durant la période sous revue. En 2018 en revanche, ils se sont montés à CHF 57,8 millions en termes de bénéfice net suite à la vente de la participation minoritaire dans la société Icelandic Milk and Skyr Corporation «siggi’s».

Mise en oeuvre systématique de la stratégie

En 2019, Emmi a fait d’énormes progrès dans la mise en œuvre systématique de sa stratégie. Elle a renforcé sa position dans les marchés de croissance hors d’Europe et a procédé à des investissements dans des niches prometteuses. Elle doit le renforcement de sa position en particulier à l’accroissement de sa participation dans Laticínios Porto Alegre au Brésil et à la fusion de Surlat et Quillayes au Chili; en outre, les deux aspects sont dus à la consolidation des activités en Amérique latine et, plus important encore, du secteur des marques. Plusieurs mesures visent à consolider la position d’Emmi dans des niches stratégiques attrayantes: la participation dans la société autrichienne de fabrication de produits au lait de chèvre et de brebis Leeb, le rachat de la société italienne de fabrication de desserts Pasticceria Quadrifoglio et l’achat du site de production de fromages à pâte persillée aux Etats-Unis. Urs Riedener, CEO du groupe Emmi: «Nous sommes très bien placés en termes de revenus et, grâce à des activités d’acquisition intenses, nous allons entrer dans une phase de croissance en 2020.»

Le développement durable, partie intégrante de la politique d'entreprise

En 2019, Emmi a poursuivi la mise en œuvre rigoureuse de ses objectifs de développement durable et des mesures qui y sont liées. Elle a fait des progrès importants qui permettent de consolider la stratégie de développement durable. Sa stratégie et ses objectifs intègrent désormais le thème de l’eau en plus des objectifs ambitieux portant sur les quatre thèmes prioritaires existants (gaz à effet de serre, lait, gaspillage, collaborateurs).

Evolution du chiffre d'affaires

Le tableau suivant fournit un aperçu de l’évolution du chiffre d’affaires par divisions. Vous trouverez plus de détails sur les résultats 2019 dans le communiqué de presse du 29 janvier 2020 ou dans le rapport annuel 2019.

Evolution du bénéfice

Pendant l’exercice sous revue, le bénéfice brut a augmenté de CHF 13,7 millions à CHF 1266,6 millions (année précédente CHF 1252,9 millions). Cette performance s’explique par la bonne croissance organique et aurait été encore bien meilleure sans les effets de change, globalement négatifs. La marge bénéficiaire nette est passée de 36,2 % à 36,3 %.

Compte tenu des charges de personnel de CHF 462,4 millions (année précédente CHF 458,5 millions), des autres charges d’exploitation de CHF 458,3 millions (année précédente CHF 446,9 millions) et des autres produits d’exploitation de CHF 6,9 millions (année précédente CHF 5,3 millions), le résultat d’exploitation avant intérêts, impôts et amortissements (EBITDA) est au niveau de l’exercice précédent, soit CHF 352,9 millions contre CHF 352,8 millions en 2018. La marge EBITDA a donc légèrement baissé, de 10,2 % en 2018 à 10,1 % pendant la période sous revue.

Compte tenu des amortissements de CHF 135,4 millions (année précédente CHF 136,4 millions), le résultat d’exploitation avant intérêts et impôts (EBIT) s’élève à CHF 217,8?millions, soit CHF 1,1?million ou 0,5 % de plus qu’en 2018 (CHF 216,7 millions). La marge EBIT a légèrement baissé, de 6,3 % en 2018 à 6,2 % en 2019.

Accusant une perte de CHF 1,1 million, le résultat des sociétés associées et des organisations communautaires est resté au niveau du chiffre corrigé 2018, tandis que le résultat financier (charges financières nettes) s’est monté à CHF 6,8 millions (année précédente CHF 6,5 millions). Les impôts sur le bénéfice se sont établis à CHF 34,8 millions pendant la période sous revue, en hausse de CHF 6,2 millions par rapport au résultat corrigé (des effets de «siggi’s») 2018 de CHF 28,6 millions. Le taux d’imposition s’est ainsi élevé à 16,6 % (résultat corrigé de 13,7 % l’année précédente). L’augmentation du taux d’imposition est surtout due aux impôts différés comptabilisés l’année précédente et à un taux d’imposition par conséquent très faible. Il en résulte un bénéfice de l’entreprise avec les intérêts minoritaires de CHF 175,2 millions, contre CHF 238,3 millions en 2018. Le bénéfice de l’entreprise corrigé (des effets «siggi’s») de l’exercice précédent s’est monté à CHF 180,5 millions, soit CHF 5,3 millions de plus que celui de la période sous revue.

La hausse significative des intérêts minoritaires dans le bénéfice de l’entreprise de CHF 5,1 millions en 2018 à CHF 9,0 millions pour la période sous revue est principalement liée aux augmentations de la participation dans des sociétés avec intérêts minoritaires, mais aussi à l’accroissement de la rentabilité en 2019.

On enregistre ainsi pour la période sous revue un bénéfice net de CHF 166,2 millions, contre CHF 175,5 millions en 2018 (chiffre corrigé). La baisse du bénéfice net s’explique surtout, comme indiqué ci-dessus, par le très faible taux d’imposition en 2018 et par la proportion accrue des intérêts minoritaires dans le bénéfice de l’entreprise. La marge bénéficiaire nette a reculé de 5,1 % l’année dernière (chiffre corrigé) à 4,8 % au cours de la période sous revue.

Nouvelle politique en matière de dividendes et de goodwill

Le Conseil d’administration propose à l’Assemblée générale, qui aura lieu le 2 avril 2020, une augmentation du dividende de CHF 3.00 ou 33 %, à CHF 12.00 par action nominative. Cette hausse substantielle fait suite à l’adaptation annoncée de la politique en matière de dividendes d’Emmi, qui prévoit une augmentation du taux de distribution à 40 %-50 % du bénéfice net (jusqu’à présent 25 %-30 %). Compte tenu des principes de consolidation et d’évaluation du goodwill adaptés à partir de l’exercice 2020, cela correspond à un futur taux de distribution de 35 % à 45 % du bénéfice net. En ce qui concerne le goodwill, Emmi a décidé de changer de méthode avec effet rétroactif au 1 janvier 2020 et ainsi de l’appliquer pour la première fois pour l’exercice 2020, et de comptabiliser le goodwill avec les fonds propres. Cette méthode est aujourd’hui déjà privilégiée par la grande majorité des sociétés cotées en Bourse qui appliquent les Swiss GAAP FER.

Perspectives

En dépit de divers risques conjoncturels, Emmi affiche un optimisme prudent pour ce qui est des conditions macroéconomiques pertinentes pour l’entreprise au vu du moral des consommateurs globalement positif lié à un faible taux de chômage dans de nombreux pays.

En Suisse, la forte pression liée aux importations et la guerre des prix dans le commerce de détail vont persister. Le tourisme d’achat reste également toujours d’actualité. Emmi a toujours pour objectif de réaliser en Suisse des chiffres d’affaires organiques stables ou en légère hausse, avec le soutien de concepts de marque solides.

Des marques fortes sont également des facteurs de succès importants dans la division Europe. Bien qu’il soit actuellement difficile de savoir précisément quelles seront les répercussions du Brexit dans toute l’Europe et que la conjoncture économique en Europe soit très faible, Emmi compte sur la réalisation d’une croissance organique au sein de la division Europe.

Elle table aussi en 2020 sur une augmentation de la demande aux Etats-Unis et au Mexique dans la division Amériques. De même, dès que la production de lait en Tunisie reviendra à la normale et que les mouvements sociaux se calmeront au Chili, Emmi compte sur des impulsions de croissance importantes de la part de ces marchés. Le Brésil va très fortement contribuer à la progression du chiffre d’affaires de la division Amériques en 2020 et, dans une moindre mesure seulement, à sa croissance organique. Les deux marchés européens de la division Amériques – l’Espagne et la France – vont en revanche freiner la croissance de son chiffre d’affaires.

Emmi est très en forme est bien diversifiée, et elle continue de mettre en œuvre sa stratégie de manière systématique. Emmi juge donc réaliste la réalisation d’une croissance organique du chiffre d’affaires conforme aux prévisions à moyen terme pour 2020 également. Les sociétés récemment acquises offrent de nouveaux potentiels de revenus, même si leur intégration va entraîner des coûts à court terme. Pour soutenir la génération de revenus, Emmi va poursuivre son programme d’accroissement de l’efficacité et même l’intensifier de manière ciblée dans certains secteurs. Globalement, Emmi table sur un résultat d’exploitation en légère hausse au niveau de l’EBIT pour l’ensemble du groupe en 2020. La marge bénéficiaire nette devrait en revanche légèrement baisser, notamment en raison de l’augmentation probable du taux d’imposition, de la hausse des charges financières et de l’augmentation des intérêts minoritaires du fait de la rentabilité accrue de nos sociétés avec actionnaires minoritaires. Emmi confirme les prévisions de croissance du chiffre d’affaires à moyen terme et celles concernant la marge bénéficiaire nette. Les prévisions 2020 indiquées ci-après ainsi que les prévisions à moyen terme tiennent compte des répercussions du changement de politique en matière de goodwill.

Prévisions 2020

- Chiffre d’affaires du groupe: de 2 % à 3 %

- Chiffre d’affaires Suisse: de 0 % à 1 %

- Chiffre d’affaires division Amériques: de 4 % à 6 %

- Chiffre d’affaires division Europe: de 1 % à 3 %

- EBIT: de CHF 255 à 265 millions

- Marge bénéficiaire nette: de 4,8 % à 5,3 %

Remarque: selon l’ancienne politique en matière de goodwill, les prévisions pour l’EBIT auraient été de CHF 225 à 235 millions et celles pour la marge bénéficiaire nette de 4,0 % à 4,5 %.

Contacts

Analystes:

Ricarda Demarmels, Group CFO | T +41 58 227 37 98 | ricarda.demarmels@emmi.com

Médias:

Sibylle Umiker, Corporate Communications, Porte-parole | T +41 58 227 50 66 | media@emmi.com

Prévisions à moyen terme

- Chiffre d’affaires du groupe: de 2 % à 3 %

- Chiffre d’affaires Suisse: de 0 % à 1 %

- Chiffre d’affaires de la division Amériques: de 4 % à 6 %

- Chiffre d’affaires division Europe: de 1 % à 3 %

- Marge bénéficiaire nette: de 5,5 % à 6,0 %

Remarque: selon l’ancienne politique en matière de goodwill, les prévisions à moyen terme pour la marge bénéficiaire nette seraient restées entre 4,7 % et 5,2 %.

Interview avec Urs Riedener sur les résultats annuels de 2019

Cookies marketing nécessaire

Veuillez accepter la catégorie de cookies appropriée pour visualiser ce contenu

Matériel à télécharger et informations complémentaires

- Rapport annuel 2019 en ligne

- Indicateurs de performance alternatifs (APM) édition de mars 2020

- Présentations sur les résultats annuels 2019

- Communiqué de presse sur le chiffre d'affaires 2019 (29 janvier 2020)

- Autres informations IR/média

- Support visuels généraux sur Emmi

A propos d’Emmi

Emmi est l’un des principaux groupes laitiers de Suisse. La société a été fondée en 1907 par 62 coopératives laitières de la région de Lucerne. Au cours des 20 dernières années, Emmi s’est développée pour devenir un groupe international coté en Bourse. Elle mène depuis de nombreuses années une stratégie fructueuse basée sur trois piliers: la consolidation de sa position sur le marché intérieur suisse, le développement de ses parts de marché à l’étranger et la maîtrise des coûts. L’histoire de l’entreprise témoigne de son sens aigu des responsabilités vis-à-vis des personnes, des animaux ainsi que de l’environnement.

Emmi élabore en Suisse une gamme complète de produits laitiers portant ses marques propres ou les marques de ses clients. Emmi Caffè Latte et Kaltbach, les grands succès à l’export du Groupe, sont notamment fabriqués en Suisse. Dans certains pays, Emmi fabrique localement des produits – il s’agit en général de spécialités. La société transforme du lait de vache ainsi que du lait de chèvre et de brebis.

En Suisse, le groupe Emmi compte 25 sites de production. A l’étranger, l’entreprise possède des filiales dans quatorze pays et des sites de production dans sept d’entre eux. Elle exporte ses produits depuis la Suisse dans près de 60 pays. Outre le marché intérieur suisse, les marchés principaux d’Emmi sont l’Europe occidentale et le continent américain. Le chiffre d’affaires de 3,5 milliards de francs suisses – réalisé pour plus de 10 % avec des produits bio – se répartit pour moitié en Suisse et pour l’autre moitié à l’international. Près des deux tiers des quelque 7800 collaborateurs travaillent sur des sites hors de Suisse.